金蝶2019财报在此——比头条更精彩

金蝶云业务收入加速增长,战略性“舍近求远”

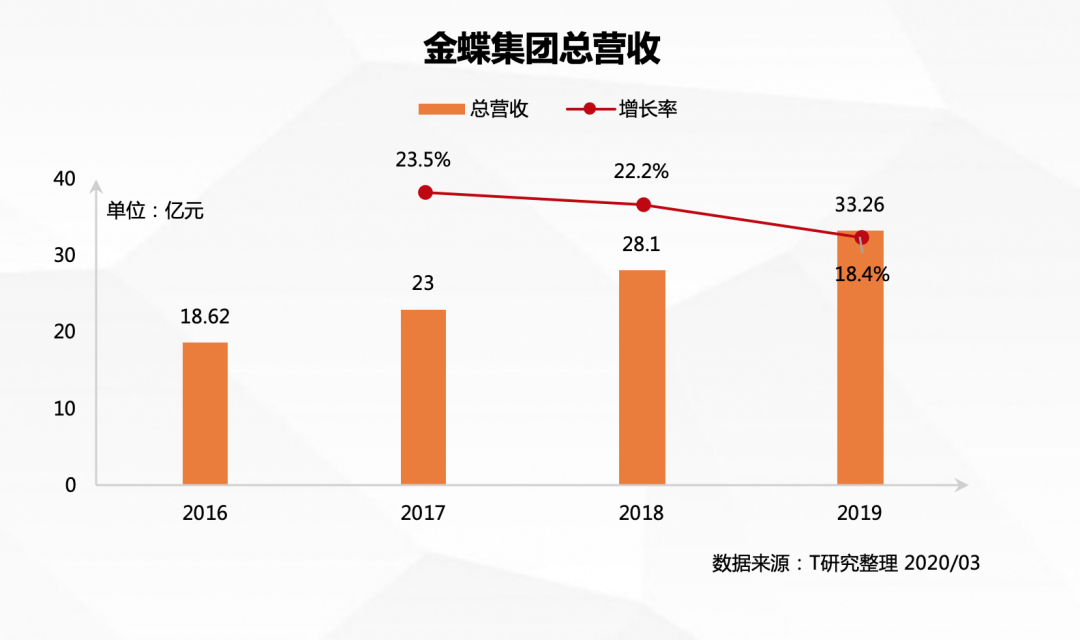

2020年3月19日,金蝶国际软件集团有限公司(以下简称金蝶)公布了2019年全年最新财报。数据显示,金蝶全年营业收入约为人民币(单位下同)33.26亿元,同比增长18.4%;集团录得毛利约人民币26.74亿元,同比增长约16.5%,毛利率约80.4%;来自经营活动产生的净现金约人民币9.63亿元,同比增长6.3%。

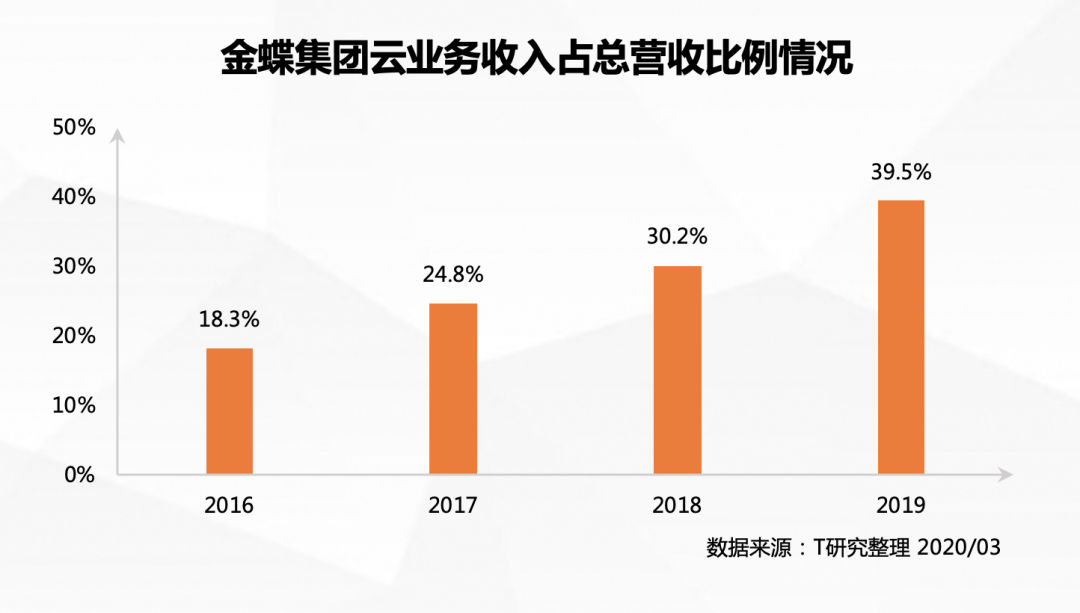

其中,金蝶2019年云业务收入13.14亿人民币,同比增长54.7 %,占集团全年收入39.5%。不过,在金蝶云转型再上一台阶之际,其净利润却有所下滑。据财报数据,金蝶经营利润同比下降6.5%至人民币4.24亿元;净利润则约人民币3.73亿元,同比下降9.6%。

这组数字明显展示了金蝶仍在经历云转型的“阵痛”,但有意思的是,资本市场却一致认为金蝶2019年的业绩数据“超出预期”,其股价更是在公布业绩后大涨近20%。

那么,为什么在金蝶净利润增速下滑之际,资本市场依然认可其整体的业绩?

值得注意的是,据数据,金蝶2019年传统业务收入的增长有所放缓,但同期的研发费用却同比大增44.8%。据其在财报中解释,这一费用是用于打造金蝶云·苍穹平台,而也是让金蝶整体净利润下滑的“元凶”之一。其实,从云计算行业的整体发展生命周期来看,前期的巨大投入是不可或缺的阶段,显然金蝶是希望用传统业务增长减速来换取云业务的加速成长,释放短期利益以奠基长期云端业务的增长空间。

另一个原因则是金蝶对其原有的盈利模式进行了“升级”。众所周知,SaaS行业具有非常明显的规模效应。以全球云计算龙头Salesforce来说,其财务数据在早期发展阶段表现出了较高的研发费用及一次性获客费用,但是续费率始终保持高位,随着时间的推移,Salesforce的业绩弹性也变得越来越大。

高续费、多新租,成金蝶云业务增长的重要基础

从财报来看,金蝶云业务的主要产品和服务矩阵逐渐补全,五大云业务产品均呈现出良好的增长状态。

金蝶转型云端之初的探索性产品云之家(主打协同、门户),2019年新增客户数量38%,面向电商行业的金蝶管易云表现同样突出,80%的续费率以及35%的新客户增长,并且实现了收入同比增长14%。

金蝶在SaaS领域的不断试错,推出的金蝶精斗云在2019年实现了付费客户数同比增长45%达到117,000家,续费率80%,收入增长87.8%。在SMB市场金蝶精斗云已经完成了原始客户基数的积累,金蝶在较难盈利的小微企业市场也获得了可观的收入,显示金蝶的小微企业云服务侧也有较强的竞争力。

而作为金蝶集团重点打造面向高端市场的重磅级产品——金蝶云·苍穹也表现非常突出。2019年财报显示,期内金蝶云·苍穹实现收入近人民币6,000万元,新签合约累计超过人民币2亿元。全年新签客户130家,总体客户保有量160家,从2018年新增15家到2019年新增130家,新增客户增长率867%。

在金蝶云·苍穹的客户中,PaaS平台客户比例高达87%,33%客户选择财务云服务,这也侧面体现了企业客户对金蝶云·苍穹云平台的认可,当然,未来各项服务模块的渗透率还有较大的提升空间。未来在金蝶云·苍穹PaaS平台的基础上,叠加核心SaaS服务模块,联合ISV伙伴向客户提供更多云服务,提升单个客户的价值量。2019年新签约客户以大型企业为主,其中不乏世界500强如中国石油、河钢集团、万科、建发集团等。

为什么金蝶云·苍穹成为众多大型企业的选择?首先,云服务通过微服务、容器等组件化方式,能够以低时间/实施成本的方式在满足客户的定制化需求,是最符合国内需求的ERP部署方式;其次,云原生ERP的最大特点是将不同的业务模块解耦,以微服务的形式将一个个模块沉淀自己的PaaS平台内,通过组件化的方式提供给客户。在金蝶云·苍穹的平台上,客户的开发时长仅仅是传统的1/4。

头部客户带来的不仅是订单和收入,更带来了头部客户的上下游生态业务,显然金蝶在大型集团市场的高端云服务战略的贯彻,让金蝶也摸到了在互联网生态牌桌上出牌的机会;同时头部客户的大量上云也显示出国大客户市场的云转型、数字化转型窗口期来临。

此外,金蝶另一款拳头级的产品金蝶云星空也同样表现优异。2019年财报显示,金蝶云星空实现收入人民币8.68亿元,同比增长43.5%,客户续费率90%,认证客户数量累计已超过13,800家。这款面向腰部高价值客户市场群的云产品,不仅是金蝶云服务利润的主要贡献者,同时也是金蝶借此从云端SaaS服务迈向PaaS的重要试金石。金蝶云星空的重要贡献,让金蝶看到了腰部客户对云、SaaS、PaaS的旺盛需求,中国腰部企业市场的云潜力开始逐渐释放,金蝶云星空在一段时间内将是金蝶云业务的支柱性产品。

2019年金蝶云业务五大产品的全面飘红对金蝶来说一次良机,在国内面向大集团企业的云服务中,金蝶无论是品牌、客户成功实践还是产品矩阵完整度,相对其他竞品而言进入金蝶的强势期。

2020年对整个中国企业市场而言都是一次巨大的转机,互联网公司在SaaS领域全面进场,传统软件公司与底层云服务商的紧密合作也在全面转型云端,5G、AIOT等新基建的加速布局都会加速中国企业数字化、云端的进程,金蝶2019年打下的良好基础能否支撑接下来的产业爆发还有待检验。

局部战术胜利集结战略成功

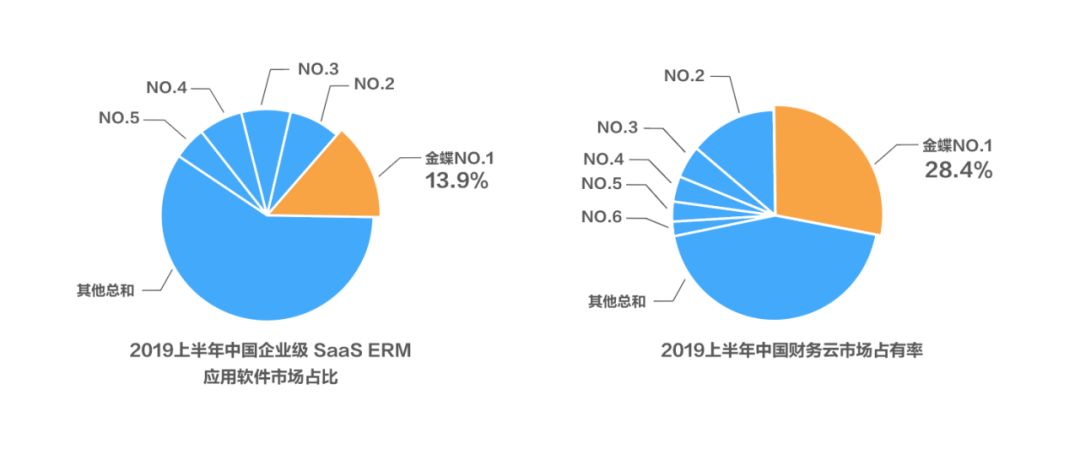

从IDC最新的一份《IDC中国半年度企业应用软件市场跟踪报告(2019年上半年)》报告中显示,金蝶在 SaaS ERM公有云(即云ERP)及财务云市场占有率维持排名第一,其中财务云占比28.4%,超过2-6名总和。

虽然在整个SaaS领域中,当前的ERM属于较为细分的市场,但从云之家的SaaS协同、精斗云的SaaS财务+进销存,管易云的行业SaaS ERP,云星空的云PLM+ERP+MES,云苍穹的一站式企业全业务云平台,其实金蝶一直围绕的是云ERP从简单到复杂,从小微到集团的云服务策略。分别从不同细分领域切入用户需求,并扩大用户应用数量,加强应用粘性,让客户自我升级的同时契合金蝶的云转型思路,金蝶在局部市场的小战役胜利来扩大胜果,最终达到金蝶与客户全面云化的战略目标,这也未尝不是金蝶的战术胜利。

金蝶2019年的财报,云业务的突出表现相信也给很多传统管理软件厂商一些提示,当然也包括传统软件的渠道生态,转型云端可以有不同的思路和方法,拥抱互联网厂商、分拆业务试错、行业/场景化深耕等等。2020一场疫情带给企业市场的不只是考验、也是试炼、也是机会。

分享

分享

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论