云工场IPO:“边缘云第一股”困于“中介模式”?

“边缘云第一股”要登场亮相了。

据了解,云工场科技控股有限公司(以下简称“云工场”)将于6月14日登陆港交所主板,6月5至6月11日其正在开展招股,每股定价4.6港元,浦银国际为独家保荐人。

天眼查显示,该公司成立于2013年,主要经营IDC解决方案服务、边缘计算服务等。其中IDC解决方案服务为公司的发展重心,业务贡献收入九成以上。近年来得益于云计算、物联网、区块链、AI等技术的快速发展,市场对IDC解决方案服务需求持续攀升,云工场也取得了一定发展成果。

据招股书,2021-2023年,云工场实现收益分别约4.64亿元、5.49亿元、6.96亿元,年复合增长率为22.43%;年内溢利分别约1268.5万元、803.4万元、1422.4万,年复合增长率为5.89%。

整体来看,云工场保持了一定业绩涨势,但是规模体量不大,且盈利方面的稳定性似乎不高。尤其是将其放在庞大的IDC解决方案服务市场来看,相关问题更加显著。

弗若斯特沙利文报告显示,按收益计算,2019-2023年,我国IDC解决方案服务市场规模从69.16亿元增至241.01亿元,CAGR达到36.6%,预计2028年相关市场规模将达530.32亿元。

以2022年收益计,云工场在IDC行业运营商中立服务供应商中排名第11,市场份额仅0.6%。可见,云工场仍然具备较大的提升空间。

而如今发展规模较小,或与公司的业务模式密切相关。

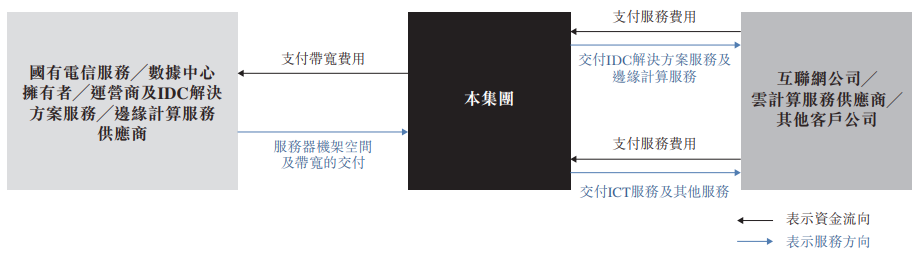

据了解,在IDC解决方案服务这一核心业务经营上,云工场主要扮演“中介”的角色,即承接下游客户的需求后,通常会将需求反馈给上游的数据中心资源供应商,并向其采购带宽等资源,然后再分配给对应客户。换言之,在业务开展过程中,云工场主要进行的是资源协调及分配等方面的工作。

这区别于其他IDC服务商的经营模式。据了解,IDC产业的重资产性质较为突出,为了便于业务开展,从业者一般会建设拥有完善的电力、空调、网络等设施的大型机房,来为用户提供服务器托管、租用、运营管理以及网络接入服务。

云工场则未自建数据中心,而是尝试成为“中间商”,让业务模式“变轻”。好处自不用多说,即避免了数据中心建设的庞大成本,业务管理更加灵活等。

但弊端也很明显,即“中间商”身份意味着企业容易受到上下游的牵制,尤其在面临大型数据运营商和互联网厂商客户时,由于缺乏对产业链的技术主导权,议价能力难以提升,加之带宽采购等方面的必要投入,云工场存在较大的成本压力。

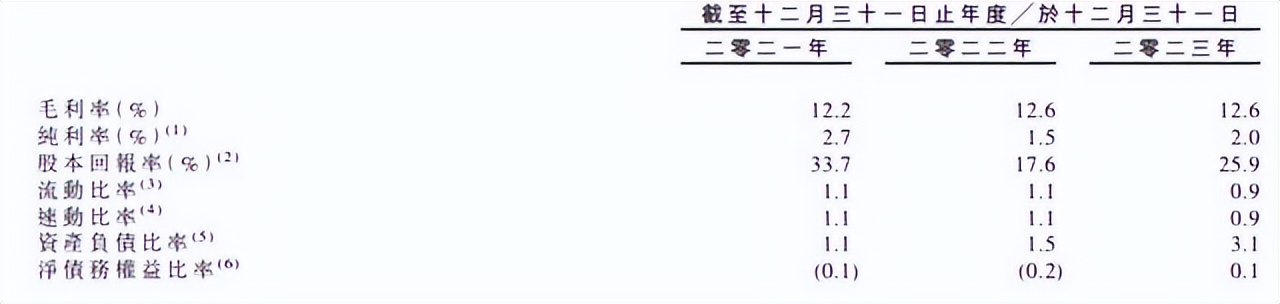

据招股书,2021-2023年,公司带宽采购成本分别为3.28亿元、4.56亿元、5.33亿元,分别占同年销售成本的80.3%、95.1%、87.5%。成本压力持续加大的情况下,公司的盈利能力始终未见明显改善。数据显示,近年云工场的毛利率基本维持在12%左右,而同行奥飞数据的毛利率已近30%。

这些问题无疑会引起市场的担忧。当然,也不可否认,其发展中仍有一些亮点值得关注,比如边缘计算业务,虽然并非公司的经营核心,但增长之势颇为显著,或指引了企业未来的晋升方向。

据了解,云工场针对边缘计算服务推出的“灵境云”品牌,已成为公司增长新动力。招股书显示,截至2023年底,该服务收入达1810万元,同比增长248.1%。目前,公司已签署16份边缘计算服务合同,并于2024年与华为、阿里、腾讯等巨头入选“中国边缘计算前十强”,排名第8。

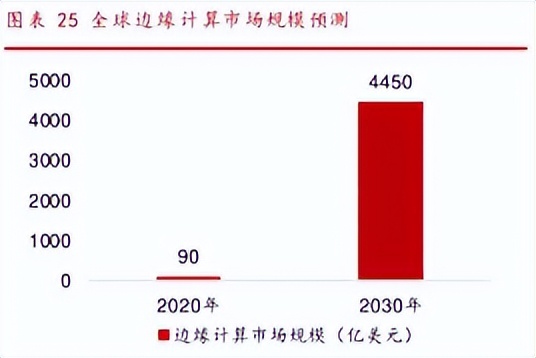

相关市场的潜力也在充分释放。华西证券研究所数据显示,预计2030年全球边缘计算市场规模将扩大至4450亿美元,相比2020年有近50倍的惊人增长。

这一态势下,云工场的成长天花板已经打开,只是看其能否找准定位,驱散发展迷雾。

原文标题 : 云工场IPO:“边缘云第一股”困于“中介模式”?

分享

分享

最新活动更多

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> 2024先进激光技术博览展

-

精彩回顾立即查看>> 全数会2024中国深圳智能制造与机器人展览会

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论