运营商集体崛起背后:公有云市场竞争激烈 持续加码资源优势

C114讯 8月27日消息(乐思)当前,云计算作为“新基建”的底座,得到了政府部门的高度重视。近年来,全国各地陆续发布政策文件,大力支持企业上云。数据显示,2020年,我国公有云市场规模达到990.6亿元,同比增长43.7%,预计到2023年,公有云市场规模可达2307.4亿元。由此可见,我国公有云市场正步入发展快车道。

虽然发展空间巨大,但我国公有云行业巨头环伺,马太效应凸显。在此背景下,三大运营商不断加码资源优势,构建强大竞争壁垒,以产品驱动为核心,终在云计算市场取得一席之地。

突出重围 云计算国家队交出优异答卷

放在前几年,运营商做“云”往往是不被看好的,强大如世界第一、第二大的运营商AT&T、Verizon在2017年先后因实力落后于对手而败走麦城,这一结果几乎是宣告了传统通信运营商并不能适应云计算技术和云业务市场的竞争,体面退出貌似已成大势所趋。然而,几乎是同一时期,国内的三大运营商却向“反方向”迈出了一大步。

中国移动2019年下半年启动云改,明确移动云业务目标:三年市场份额进入国内云计算服务商第一阵营。今年是移动云进入第一阵营的决战之年,其在市场规模、产品能力、资源布局和服务能力等方面高速发展,品牌价值全面提升。目前移动云已经全面完成“N+31+X”的资源池布局,中心节点覆盖13省份16节点,边缘节点超300个,自研IaaS、PaaS、SaaS产品超210款,引入合作SaaS产品超2500款。

根据财报显示,2021年上半年移动云收入达到人民币97亿元,同比增长118.1%,超过2020年全年收入,公有云收入份额进入业界前十行列。

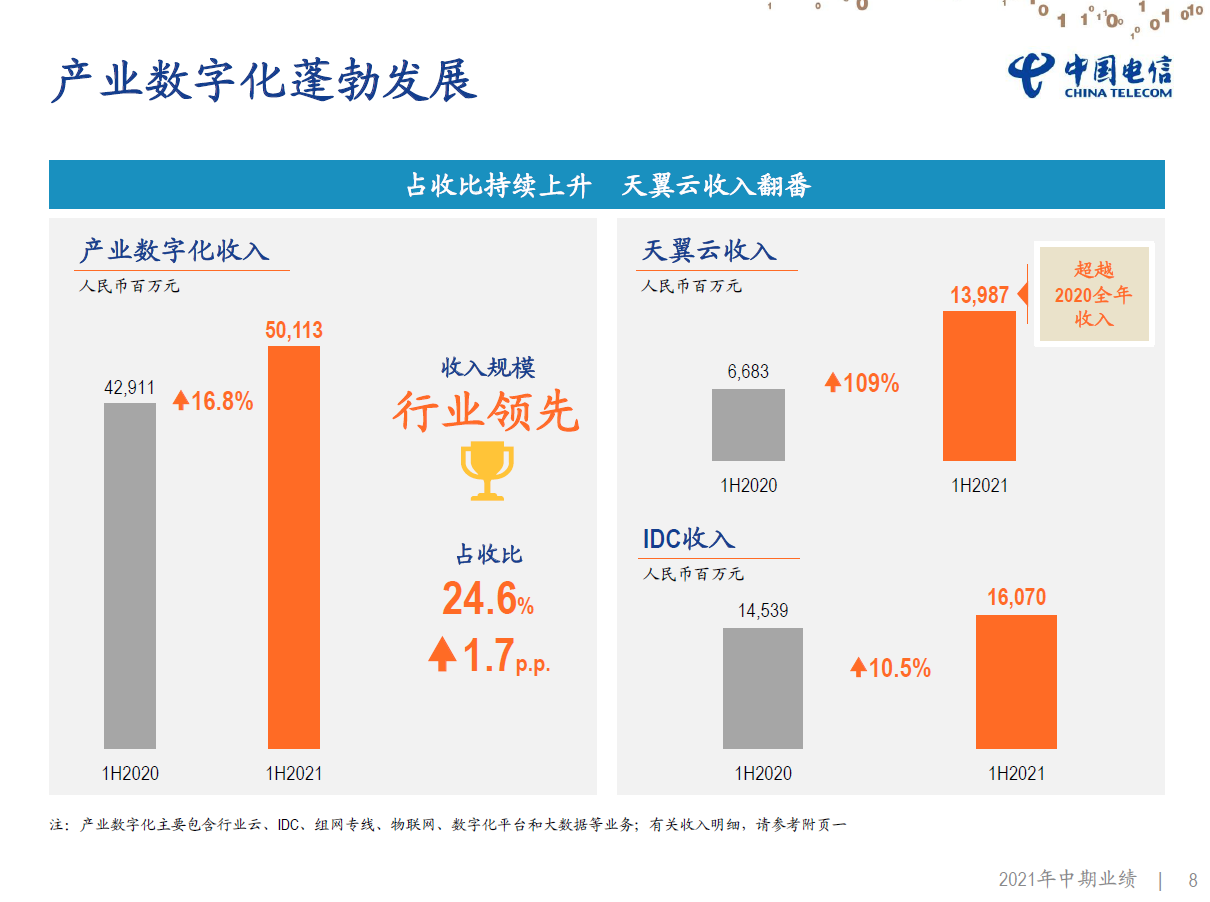

最早在云计算市场崭露头角的天翼云更是坐稳了头把交椅。在2021年上半年的收入达到了人民币140亿元,同比增幅109.3%,超过2020年全年总收入。

2021年,天翼云优势全方位强化,尤其是在大型国企云、医疗云、教育云等政务云市场方面差异化优势显著。据IDC发布的最新报告显示,天翼云位居国内公有云IaaS份额第一阵营,增速显著,稳居政务(公有云)市场第一。目前,天翼云已在全国范围内承建了16个省级政务云平台,覆盖了130个地市,打造了1000余个智慧城市项目。

在具体实践中,天翼云已经为雄安新区、招商局集团、中储粮以及中国邮政储蓄银行等国企央企提供云服务。天翼云支持邮储银行打造全栈金融云,基于OpenStack体系架构的基础设施云平台系统,并承载邮储银行核心交易系统,支持邮储银行实现每分钟百万级交易。目前,邮储银行已经基于天翼云实现了全栈标准化云平台建设和安全运行,保证用户后续资源与业务平稳扩展,整体云上交易量超过全行交易量的80%。

相比前两家,中国联通的沃云稍显低调,但在上半年收入也提升了54.1%,达到人民币76.9亿元。据了解,联通云是数字化转型和融合创新的底座,聚焦安全可信、云网一体、专属定制、多云协同,为客户提供包括云资源、云平台、云服务、云集成、云互联、云安全等一体化融合创新解决方案;联通云聚合基于虚拟化、云原生双栈的IaaS底座。

在公有云方面,联通云面向中型企业及小微企业,深化战投合作,做好“云+网+X”产品组合营销;在私有云方面,联通云整合资源重点打造能力贯通的PaaS ,以信创云和多云管理能力为政企客户提供安全可信的私有云服务;在行业云方面,联通云布局全国骨干云池,聚合大数据、AI等创新能力,聚焦政务、医疗、教育、工业重点行业拓展。

不难看出,和阿里云、腾讯云在互联网行业跑马圈地不同,运营商真正的阵地主要集中在政企市场。幸运的是,在这一块市场,其他企业并不具备优势,而身为国家队的运营商独得政企市场偏爱。其中最重要的原因在于运营商拥有云网融合以及基础设施等等方面的优势。而央企的品牌和影响力,也成为客户的优先选项之一。在中国独特的市场环境及发展阶段下,运营商做“云”,想象空间很大。

加码资源优势 构建强大竞争壁垒

云计算的江湖向来不缺话题。去年,苏宁云、美团云、甲骨文云等纷纷倒下,也侧面印证了这个行业竞争残酷的一面。云计算是典型的技术密集型行业,要求企业紧跟技术前沿趋势,持续进行研发更新,才能保证产品性能,维持行业竞争力。

而随着竞争加剧,市场加速向公有云头部厂家集中。如同世界上失败者的失败各有各的不同,而成功者的成功却具有惊人的相似之处。每一朵云的成功,都有其客观的原因存在。以移动云为例,其坚持“IaaS以我为主”的研发理念和策略,以先进技术铸就核心竞争力。目前,移动云IaaS基础服务产品涵盖了弹性计算、云存储、云网络、云安全等大类产品,在IaaS产品数量上跻身国内第一阵营。在补齐数量的同时,移动云也同步推进"提质"工作,客户侧的感知显著提升。

天翼云的成功也并非偶然。中国电信半年报中指出,天翼云在超大规模数据处理、CDN、分布式存储等领域已有50余项关键核心技术取得突破,汇聚数百家生态合作伙伴,形成了算力、存储、网络、数据库、CDN、终端、大数据与AI等200余款云产品,覆盖了IaaS、PaaS和SaaS等的全栈云服务。

值得一提的是,在今年7月份,中国电信正式成立天翼云科技公司,一方面是通过整合云资源,强化云业务研发运营与生态合作,助力“云改数转”战略更好落地;另一方面,更好的遵循云计算市场和技术发展的规律,以更加市场化的方式运作,通过充分的市场竞争,提升自身的整体竞争力。

业内人士分析,天翼云独立以后最大的变化是可以摆脱中国电信国企的体制限制。中国电信也多次提出要全面深化改革激发活力,通过创新市场化的人才选用机制,加大年轻员工的选拔晋升,打造科技和创新人才梯队,优化绩效导向的薪酬体系,激发员工活力与效率。

如今,运营商已经取得阶段性的胜利,但是“攻城容易,守城难”, 在短兵相接的公有云竞争中,运营商仍需聚焦重点、短板和弱项,才能攻克其他厂家构筑的壁垒、圈出自己的阵地。

作者: 乐思来源:C114通信网

分享

分享

最新活动更多

-

6月13日立即参评 >> 【评选启动】维科杯·OFweek 2025(第十届)人工智能行业年度评选

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> 2024先进激光技术博览展

-

精彩回顾立即查看>> 全数会2024中国深圳智能制造与机器人展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论